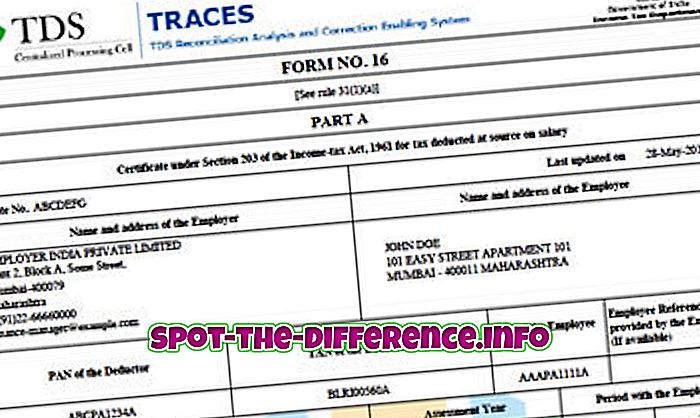

주요 차이점 : 두 가지의 주요 차이점은 급여에서 차감 된 TDS가 양식 16에 반영되는 반면 TDS가 기타 지급액에서 차감 된 금액은 양식 16A에 반영된다는 사실입니다. 또한 양식 16은 일반적으로 매년 발행되며 양식 16A는 분기별로 발행됩니다.

한 사람이 조직에서 일할 때, 그들은 자신의 전체 급여를받지 못한다는 것을 알 수 있습니다. 급여의 일부는 종종 공제됩니다. 그들은 ESIC, Provident Fund (PF) 등과 같은 다양한 이유로 공제 될 수 있지만 공제의 주요 척은 TDS를위한 것입니다. TDS는 출처에서 세금 공제를 의미합니다.

모두 소득에 대해 세금을 납부해야합니다. 그러나 이러한 세금은 세금이 부과 된 회계 연도 말에 지불되며, 이는 3 월 이후에 종종 발생합니다. 한 번에 일년 내내 세금을 내야하는 대신 많은 수의 금액이 소요될 수 있으므로 TDS가 통합되었습니다. TDS 하에서 회사는 매달 급여에서 해당 달의 세금을 공제합니다. 회사는 직원을 대신하여 소득세 국에이 세금을 납부합니다. 따라서 직원은 한 번에 세금의 정면을 짊어 질 필요가 없습니다.